|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

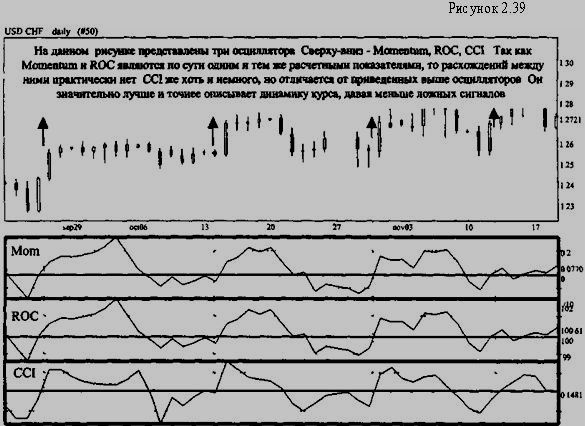

2.9. Осцилляторы. 2.9.1. Общие принципы построения и расчетов, виды осцилляторовПо образному выражению одного из технических аналитиков осцилляторы напоминают резиновый мячик. Если этот мяч погрузить рукой под воду, то он будет стремиться выпрыгнуть наружу. Мы не знаем, как долго останется мяч под водой и насколько глубоко он опустится, однако рано или поздно он поднимется на поверхность воды. Если же резиновый мяч подбросить в воздух, то он обязательно упадет, хотя заранее известно, как высоко он перед этим взлетит. Так и осцилляторы - они неизбежно возвращаются в нормальное состояние, соответствующее средним значениям индикаторов. На этом принципе и основывается анализ осцилляторов. 1) Momentum, ROC и CCI. Самый простой способ построения осцилляторов являет собой индикатор Momentum. Каждое значение Momentuma вычисляется как разница между значениями цены через определенный временной интервал. Получившиеся отрицательные и положи¬тельные значения изображаются на графике с опорной нулевой линией. Общая формула выглядит так: М = Р1 - РО, где

Производной Momentuma будет показатель Индекса Торгового Канала {Commodity Channel Index - CCI). который нормализует график Momentuma, деля его значения на наибольшую достигнутую амплитуду. Таким образом, CCI будет изменяться от -100 до +100. Приближаясь к верхней или нижней границе, он сигнализирует о том, что предстоит либо консолидация, либо спад (подъем соответственно). Рекомендуемый порядок CCI - 8 на любом временном периоде анализа. Создатель CCI Дональд Ламберт (Donald Lambert) с целью приведения значений индикатора к интервалу от +100 до -100 рекомендовал делить индекс на коэффициент 0.015:

- X = (1/3) • (Close + High + Low), где - Close - цена закрытия; - High - максимальная цена за анализируемый период; - Low - минимальная цена за анализируемый период; - дХ = (1/n) - e [X(i) - SMA(X,n)], где - n - длина анализируемого периода; - X(i) - значение цены в момент времени i; - SMA(X,n) - скользящая средняя за период времени n. Хотя CCI создан как "канальный" индикатор, но, по своей сути, он является осциллятором, поэтому я рискнул включить его именно в данный пункт анализа. Норма изменения (Rate of Change - ROC) - по своей сути является суррогатом Momentuma. Его отличие состоит в том, что значения вычисляются не как разница, а как частное от деления цены закрытия текущего дня на цену закрытия предыдущего периода. Значения ROC будут один в один изменяться с Momentum, за исключением того, что опорной линией будет не 0, а 100. Для получения четких сигналов используется производная Momentuma - CCI, который мы дальше будем использовать как Momentum.

|

||||||||||||

|

|

||||||||||||

|

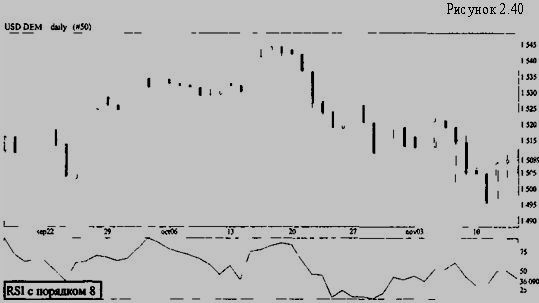

2) RSI (Индекс относительной силы). Индикатор RSI был разработан Дж.Уилдером Мл. (Welles J.Wilder Jr.) и опубликован в 1978 году в его одной из самых важных в истории технического анализа книг "Новые концепции в технических торговых системах". Необходимость создания индикатора RSI автор обосновывал значительными недостатками ведущего в то время индикатора Momentum. Индекс относительной силы является сегодня одним из самых популярных осцилляторов. Формула для расчета RSI выглядит следующим образом: RSI = 100 - [ 100 / ( 1 + RS ) ]; RS = AUx / Adx, где

Как можно заметить, основным принципом для расчета RSI является теория вероятности. На основании применения этой теории можно сказать, что не может цена подниматься бесконечно долго, также как и опускаться. Можете проверить это положение на абсолютно случайном процессе - подбрасывании монетки с двумя исходами такого подбрасывания "орлом" и "решкой". Хотя факт изменения цены не является абсолютно случайным процессом, тем не менее он подчиняется некоторым элементам теории вероятности. Еще одной основой для применения RSI является знание психологии поведения человека, ведь принимают решение о покупке или продаже именно люди. А людям присуще возбужденное состояние в период значительных изменений цен. Это выражается в проявлениях перекупленности или перепроданности товара с неизбежным последующим откатом цен к более низкому (высокому соответственно) уровню. Основное значение осцилляторных методов анализа состоит как раз в том, чтобы показывать такие моменты перепродажи и перепокупки. Подробное применение этого осциллятора мы будем рассматривать ниже, здесь заметим только, что RSI обязателен для применения в анализе на любых временных интервалах. Рекомендуемый порядок RSI - 8, на любом временном периоде анализа (хотя создатель описываемого индикатора использовал в своих расчетах порядок 14, так как основное его применение он видел на дневных графиках, исходя из трех пятидневных без одного дня рабочих недель).

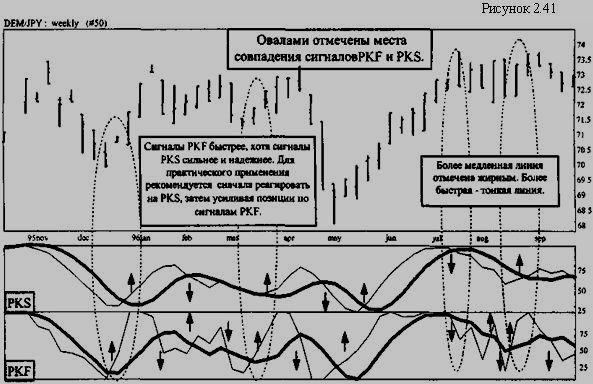

3) Stochastic (Стохастичекие линии), Stochastic slow (PKS), Stochastic fast (PKF). Стохастик был разработан Ч. Лайном много лет назад, но получил широкое распространение только с появлением компьютерной техники. Целью стохастика является идентификация ценовых тенденций и поворотов путем слежения за размещением цен закрытия внутри последней серии пиков и низов. Этот метод основан на наблюдении следующего факта. Когда цены растут - дневные их уровни закрытия имеют тенденцию быть поближе к значению максимума, заканчивающего их последнюю серию. Если цены продолжают изменяться полого, или растут, а цены закрытия ежедневных торгов начинают падать в пределах диапазона последней серии, это сигнализирует о внутренней слабости рынка и готовности его тенденции к повороту. Обратная картина возникает на стадии падения рынка: снижающиеся тенденции подтверждаются, когда цены закрытия находятся близко к низу последней серии минимумов. Когда они поднимаются выше в пределах диапазонов серии, они показывают внутреннюю силу рынка. К стохастическим линиям относят - %К. %D. %R. Построение линий %К и %D основано на том, что при повышении цен торговый день обычно закрывается на уровнях, лежащих ближе к максимальным ценам, достигнутым в течение его. При понижающемся тренде происходит обратный эффект. Формула для вычисления стохастических линий отражает расположение текущей цены закрытия относительно выбранного временного периода. Обычно линию %К рассчитывают на отрезке в 5 дней: %К = 100 x [ ( С1 - L5 ) / ( Н5 - L5 ) ], где

%К более чувствителен, чем %D. Формула для расчета %D: %D = 100 x CL3 / HL3, где

Построенные таким образом стохастические линии называют быстрыми, порядки данных линий 5 и 3. Расчет %R представляет собой модифицированную формулу для % К. Рекомендуется обязательно применять стохастические линии в анализе на любых временных промежутках. Кроме классических, общих для всех осцилляторов методов анализа для стохастических линий можно выделить некоторые особенности:

Stochastic slow (PKS) и fast (PKF) - это стохастические линии, медленные и быстрые соответственно. Для более осторожных трейдеров рекомендуется применять PKS в силу меньшего, по сравнению с просто стохастикой и PKF, количества ложных сигналов. Но PKF очень хорош для графиков от однодневных и выше, так как он подаст сигнал намного раньше, чем PKS. Сигналы, подаваемые стохастическими линиями:

Ниже приведу пример построения вышеперечисленных осцилляторов.

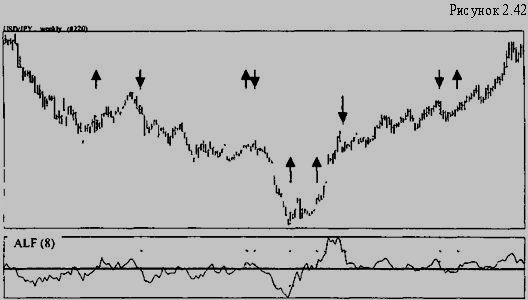

Стохастические линии являются одними из лучших осцилляторов и рекомендуются для обязательного применения при анализе любых рынков. 4) Построение средних по RSI. Построение средних по RSI возможно применять по той причине, что RSI является загнанной в определенные границы (от 0 до 100) ценой. Цена же по своей сути беспредельна, a RSI выступает ограничителем динамики цены и своеобразным макетом этой динамики. Это дает нам право строить средние по RSI и проводить анализ построенных средних. Для анализа средних, построенных по RSI, действуют те же методы, что и при анализе средних, построенных по графику цены. Преимущества предложенного здесь подхода анализа заключаются именно в ограниченности колебаний RSI и появлении возможностей опережения сигналов от средних по RSI по сравнению с сигналами, полученными от средних, построенных по графику цены. 5) Построение RSI и Momentum по средней. Такой подход в анализе рекомендуется применять на коротких промежутках времени (не более часа). Причиной построения осцилляторов по средней является устранение случайных колебаний цен наиболее сильно влияющих на расчет осцилляторов именно на коротких промежутках времени. Случайные колебания цен необходимо устранять, так как они могут давать, при включении их в расчет осцилляторов, ложные сигналы, которые, соответственно, могут привести к значительным убыткам. 6) Другие виды осцилляторов. Aleksanders filter (ALF) - похож в расчете и применении на Momentum. Рекомендуемый порядок - 8. Анализ ALF можно проводить практически на любом временном периоде. ALF колеблется около 0. ALF анализируется также, как и Momentum.

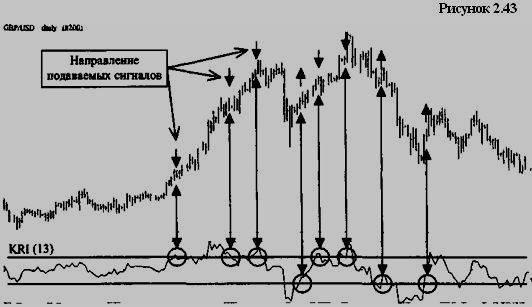

Метод Каири (Kairi - KRI) - ближе по способу применения к Momentum. Колеблется около 0, но при более широкой амплитуде колебаний. Рекомендуемый порядок - 13. KRI можно применять на любом отрезке времени. Это один из самых простых осцилляторов. При построении данного индикатора рассчитывается отклонение цены от ее простого скользящего среднего, а результат выражается в процентах от среднего. Формула индикатора KRI:

- Р - значение цены; - SMA(P,n) - скользящая средняя с порядком n. В том случае, когда движение цен не имеет ярко выраженного тренда, большая положительная величина индикатора KRI свидетельствует о завышенной цене и дает рекомендацию к продаже. Большая отрицательная величина - это рекомендация к покупке. При выраженном тренде в силу отставания по времени скользящей средней от текущего значения цены, величина KRI будет принимать устойчивые положительные значения при тренде вниз, и устойчивые отрицательные - при тренде вверх. Следовательно, если значения метода долгое время не меняют знака, его можно использовать как индикатор тренда.

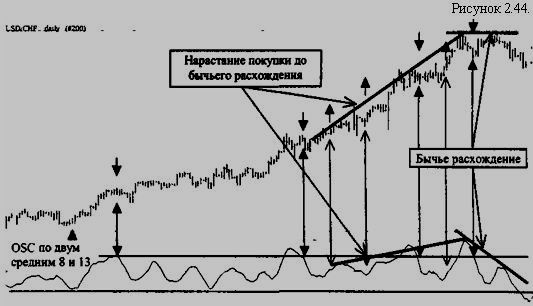

Сигналы возникают при выходе индикатора за значения выше 1 (зона перекупленности) и ниже -1 (зона перепроданности) и последующем развороте KRI из этих зон к середине. Дополнительным сигналом является также бычье расхождение и медвежье схождение индикатора с ценой. Осциллятор (Oscillator - OSC). Один из самых распространенных методов технического анализа. С помощью данного метода выявляются движения цен с заданным периодом. Для этого вычисляются две простые скользящие - короткая и длинная, и вычитается из средней с коротким периодом средняя с длинным периодом: OSC = SMA(P,m) - SMA(P,n), где

Таким образом, мы, с одной стороны, устраняем все краткосрочные колебания цен и, с другой стороны — удаляем долгосрочные тенденции. Например, если мы желаем торговать на часовых колебаниях цен, мы выбираем в качестве короткого периода усреднения один час, чтобы не следить за более краткосрочными колебаниями. В качестве длинного периода в этом случае может служить, например, интервал времени в один день. Вычитая длиннопериодическое среднее, мы теряем информацию о том среднем уровне, который отличал один день от другого. Это, однако, окупается большей наглядностью индикатора. Большие положительные значения индикатора OSC означают завышенные цены по отношению к долгосрочной тенденции, и дают сигнал к покупке. Большие отрицательные значения подают сигнал к продаже.

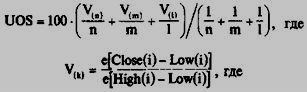

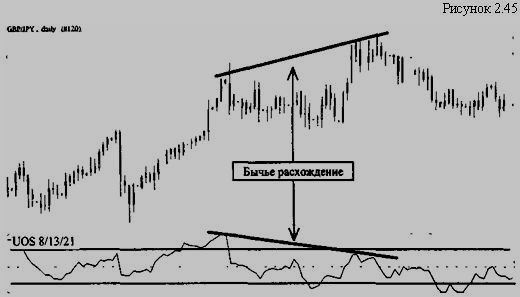

Классическими сигналами OSC являются бычье расхождение и медвежье схождение. При этом на явном подтвержденном бычьем тренде пересечение OSC снизу-вверх линии ноля является сигналом для покупки (более ранним сигналом будет разворот OSC в направлении динамики тренда, находящегося ниже линии ноля). На медвежьем тренде наоборот, пересечение OSC линии ноля сверху вниз будет сигналом для продажи. Более ранний сигнал - разворот индикатора, находящегося выше линии ноля, сверху вниз. Это сигналы по тренду. Сигналы против тренда - разворот OSC из зон перекупленности и перепроданности. Окончательный осциллятор (Ultimate Oscillator - UOS). Этот индикатор предложил в качестве развития идеи, заложенной в ACD, Ларри Уильяме (Larry Williams). Данный индикатор измеряет давление со стороны покупок или продаж по трем различным периодам и вычисляет среднее по этим периодам значение. Давление рассчитывается по тому, насколько цена закрытия близка к наибольшей или наименьшей цене в данный интервал времени. Формула для расчета UOS выглядит следующим образом:

- Close(i) - цена закрытия; - Low(i) - минимальная цена за анализируемый период k; - High (i) - максимальная цена за анализируемый период k. Основным сигналом данного индикатора является расхождение в тенденции индикатора UOS с динамикой цены. Это свидетельствует о перенасыщении рынка и служит сигналом к покупке или продаже.

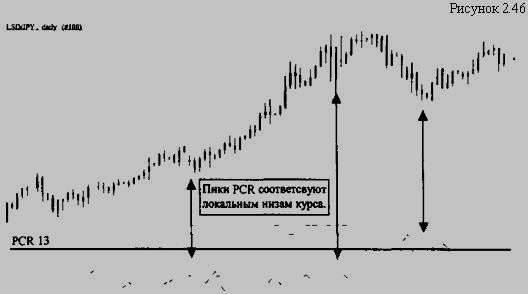

Процент сопротивления (Percent of Resistance - РСR. Этот индикатор основан на понятиях об уровнях поддержки и сопротивления, когда считается, что раз достигнутый максимум или минимум служит психологическим барьером при дальнейшем движении цен. Метод PCR использует это представление. В нем рассчитывается, насколько цена близка к наивысшей (наинизшей) цене за анализируемый период времени. Степень близости представляется в процентах от размаха цен за данный период.

где: - high - наивысшая цена за анализируемый период n; - low - минимальная цена за анализируемый период n; - Р - последнее значение цены. При величине PCR, близкой к 100%, дается сигнал к продаже, близкой к 0 -сигнал к покупке. Разработчики метода советовали использовать в качестве границы overbought (перепокупки) значение PCR, равное 80%, и в качестве границы oversold (перепродажи) - 20%. В качестве параметра, который необходимо подбирать для лучшей работы метода остается период времени n, на котором отслеживаются максимумы и минимумы курса.

Практически все время индикатор PCR находился ниже средней линии (50), что подавало сигнал к покупке. Краткосрочные пики индикатора соответствовали периодам продажи и при развороте давали сигналы покупки. Индекс силы (Force Index Short Term - FI). FI был разработан Ал.Элдером как осциллятор, но учитывающий еще и показатель объема. Это его выгодно отличает от других осцилляторов. Индекс силы рассчитывается как разница между ценами закрытия текущего и предыдущего дня, умноженная на объем текущего дня. Формула для расчета индекса силы выглядит следующим образом: FI = Volumeсегодня * (Closeсегодня - Closeвчера) / С1оseевчера, где

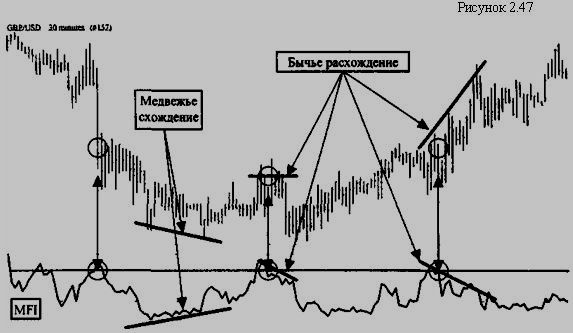

При этом для короткой игры лучше использовать усредненный FI с порядком 2, а для длинной - усредненный с порядком 13. Основные сигналы, подаваемые индикатором - направление движения FI и соотношение минимальных и максимальных значений индекса. Направление движения FI показывает нам общее направление предполагаемых сделок, а соотношение максимумов и минимумов - силу действующего тренда. Характерными сигналами будут здесь бычье расхождение и медвежье схождение индикатора FI и графика цены. Если индекс выше ноля, то это говорит о силе быков. Если он отрицательный, то на рынке господствуют медведи. Сигнал на покупку поступает, когда значение средней по индикатору ниже ноля, а на рынке господствует бычий тренд. Если же средняя по индикатору находится выше ноля на медвежьем тренде, то поступает сигнал на продажу. Индекс денежного потока (Money Flow Index - MFI). Данный индикатор является взвешенным по объему индексом относительной силы (RSI) и используется аналогичным способом. С помощью MFI измеряют денежные потоки, входящие и уходящие с рынка. Формула для расчета индекса: MFI = 100 - [ 100 / (1 +MF) ], где

Рассмотрим индекс MFI на примере 15-минутного графика GBP/USD.

На представленном выше рисунке мы видим как классические сигналы осцилляторов (выход в зоны перекупленности и перепроданности), так и сигналы схождения/расхождения. |

||||||||||||

|

|

||||||||||||

|