|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

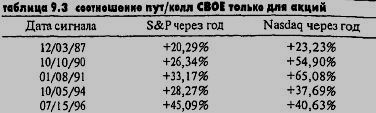

Cоотношение пут/колл CBOЕ только для акций 0,75 или большеЧетвертый индикатор соотношения пут/колл опционов использует соотношение пут/колл СВОЕ только для акций. Этот индикатор описан в "Стандард энд Пур" от 4 февраля 1998 г. в колонке "Изучение кривых" на вебсайте www.quicken.com. За всю его историю (архив данных ведется с 1 октября 1985 г.) лишь 11 раз дневное соотношение пут/колл только для акций достигло 0,75 или выше. Это очень мощный сигнал, особенно для долгосрочных трейдеров и инвесторов. Выделение из этого индикатора множественных сигналов, появившихся в пределах 30 дней друг от друга, оставляет нам только пять главных сигналов. В Таблице 9.3 показано, что произошло с S&P и Nasdaq через год после того, как их зафиксировали.

Эти результаты, особенно для Nasdaq, очень и очень впечатляют, предоставляя долгосрочным инвесторам превосходные точки входа. Интересно, что, когда эта статья появилась на веб-сайте Quicken, сформировался шестой сигнал на покупку (19 декабря 1997 г.). В результате этого сигнала годовой прирост S&P составил 25,48 процента, a Nasdaq увеличился на 36,82 процента — а это, повторю, очень внушительная прибыль, особенно на Nasdaq. В прошлом краткосрочные трейдеры очень ценили этот индикатор. Как только он срабатывал, S&P всегда оказывался в пределах 2 процентов (считая по закрытию) от своего завершающего минимума, a Nasdaq — в пределах 4 процентов. Однако эта традиционная надежность скомпрометирована 21 августа 98-го, когда соотношение пут/колл только для акций оказалось выше 1,00, то есть обозначило самый высокий дневной уровень за более чем 10 лет. Но S&P понизился еще на 12,7 процента, a Nasdaq — на 21 процент, прежде чем 8 октября они достигли своих окончательных минимумов на закрытии. |

||||||||||||

|

|

||||||||||||

|

Как вы уже знаете, я не сторонник черно-белых правил торговли и нахожу все ранее упомянутые отношения пут/колл вполне подходящими. Но я редко вступаю в сделку, основываясь исключительно на соотношениях пут/колл опционов. Синтезируя все свои индикаторы настроений, я начинаю чувствовать самые тонкие изменения, которые могут произойти на рынке. Что касается соотношения пут/колл, то, помимо экстремумов, меня больше всего интересуют периоды, когда сильно растущие цены встречаются с массированной закупкой путов и наоборот, когда периоды сильного снижения цен пересекаются с массированной закупкой опционов колл, то есть когда имеют место расхождения. Хороший пример имел место в начале 1995 года. Это был период быстро растущих цен, и одновременно производилась массированная закупка путов. Расхождение существовало, потому что публика не верила в дальнейший рост цен и покупала путы в предвкушении разворота. Такой тип поведения трейдеров подсказал мне, что цены будут идти вес выше и выше. Сдругой стороны, я не люблю, когда происходит массовая скупка опционов колл при падении цены. Это означает, что публика удовлетворена произошедшим снижением цен и ожидает их повышения, покупая коллы. За исключением тех редких случаев, когда соотношение пут/колл только для акций достигает значения выше 0,75, я не обращаю особого внимания на этот показатель. Не интересует меня и соотношение общих объемов пут/колл СВОЕ Мне важны соотношения по индексам, включая ОЕХ и S&P 500. В течение торгового дня я несколько раз звоню по бесплатному номеру СВОЕ узнать, не случилось ли что-нибудь необычное с этими соотношениями, представляющими собой наиболее выгодный инструмент для таких краткосрочных трейдеров, как я. Собственно говоря, в конце 80-х внутридневное соотношение пут/колл ОЕХ — мой главный инструмент торговли в качестве дэйтрейдера фондовыми фьючерсами. Однако по некоторым причинам в ноябре 89-го этот индикатор во многом потерял свою эффективность как внутридневной торговый инструмент. |

||||||||||||

|

|

||||||||||||

|