|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

Купонные инструменты. Депозиты денежного рынка.Купонные инструменты — это инструменты денежного рынка, по которым держатель (или кредитор) регулярно в течение всего их срока получает процентные выплаты. Этим они отличаются как от дисконтных инструментов, которые выпускаются с дисконтом, а погашаются по номинальной стоимости при наступлении срока, так и от деривативов, которые представляют собой контракты на покупку, продажу или на обмен активов в установленный день в будущем по согласованной цене.

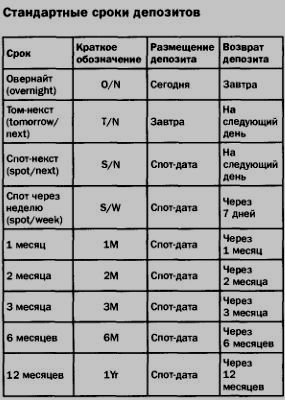

Депозиты денежного рынкаМежбанковские депозиты Межбанковские депозиты — это необеспеченные, необращающиеся кредиты с фиксированной ставкой, предоставляемые финансовыми институтами друг другу через внебиржевой рынок. Межбанковские депозиты — фундаментальная составляющая денежного и валютного рынков, поскольку процентные ставки рынка межбанковских депозитов обычно используются в качестве базы для других финансовых инструментов, в число которых входят:

На межбанковских рынках распространены в основном депозиты двух типов. Срочный депозит — депозит с фиксированной процентной ставкой и сроком. Депозит до востребования — депозит, ставка и срок которого могут меняться или который может быть погашен по требованию через определенное число рабочих дней после предоставления уведомления. Межбанковские депозиты: сроки При осуществлении операций с межбанковскими депозитами заемщик выплачивает процент, величина которого зависит от следующих условий:

День, в который производится депозитная операция, называется датой сделки. Процент исчисляется с даты валютирования или даты поставки, то есть с момента поставки кредитором основной суммы заемщику. Датой валютирования обычно является спот-дата, которая наступает через два рабочих дня после даты сделки. При наступлении срока погашения заемщик возвращает кредитору основную сумму и выплачивает начисленный процент.

|

||||||||||||

|

|

||||||||||||

|

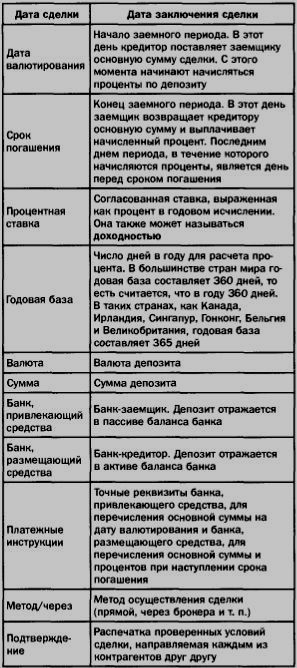

Межбанковские депозиты: условия сделки При заключении сделки по межбанковскому депозиту заемщик и кредитор должны зафиксировать ее условия, в число которых входят следующие:

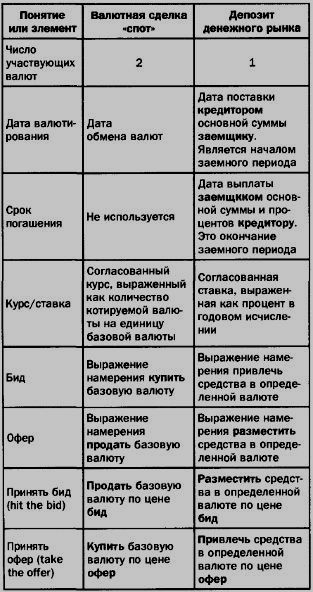

Как и на валютных рынках, действующими лицами депозитного рынка являются покупатель (bid side), привлекающий средства, и продавец (offered side), размещающий средства. В приведенной ниже таблице сравниваются некоторые понятия и элементы, относящиеся к валютным и депозитным сделкам.

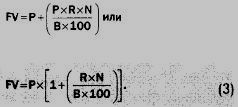

Межбанковские депозиты: оценка Процентный платеж (I) рассчитывается с учетом основной суммы депозита (Р); согласованной процентной ставки (R), выраженной в виде десятичной дроби; годовой базы (В) — 360 или 365 дней и числа дней (N) заемного периода. Формула для расчета выглядит следующим образом:

Процент по депозиту, срок которого не превышает 12 месяцев, выплачивается только при наступлении срока. По займам большей продолжительности проценты выплачиваются регулярно через равные промежутки времени, обычно раз в полгода. Купонные инструменты имеют две стоимости:

Будущая стоимость = Основная сумма + Процент, (2)

Таким образом, сумму процентного платежа, текущую и будущую стоимость можно определить, используя формулы 1—3. Пример 1. Сумма процентного платежа по 3-месячному депозиту с основной суммой $10 млн и продолжительностью заемного периода 92 дня, привлеченного под 6,5 %, будет равна:

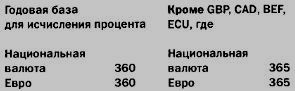

Годовая база для американских долларов составляет 360 дней, то есть количество заемных периодов в году определяется отношением А/360, где А — реальное число дней заемного периода (92), а 360 — число дней в году для расчета. В реальное число дней входят выходные и праздники. Отметим, что процент, выплачиваемый по депозиту при наступлении срока, является простым процентом. Сложные проценты, которыми иногда пользуются на рынках капиталов, предполагают увеличение основной суммы займа на выплаченный процент после каждого процентного периода. Предположим, что основная сумма нашего 3-месячного депозита составляет L10 млн. Тогда при тех же величинах заемного периода и процентной ставки:

Годовая база для фунтов стерлингов равна 365 дням. Обратите внимание на разницу в суммах процентного платежа в первом и втором случаях.

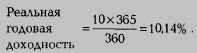

Различие годовой базы имеет большое значение при сравнении доходности различных инструментов денежного рынка. Сопоставлять процентные ставки можно лишь у подобных инструментов. Для сравнения следует использовать расчетную реальную годовую доходность обоих депозитов. Пример 2 Допустим, вам нужно сравнить доходность депозита в фунтах стерлингов, при расчете процентов по которому используется база А/365, с доходностью евродепозита с базой А/360. Чтобы получить пригодное для сравнения «подобное», к проценту по евродепозиту необходимо добавить процент за дополнительные 5 дней. Для этого следует умножить ставку на отношение 365/360. Какой, например, будет реальная годовая доходность депозита в евромарках на сумму 100 млн при ставке 10% и базе 365 дней?

Если же требуется сравнить инструмент с базой А/360 с инструментом, у которого годовая база А/365, процентную ставку следует умножить на отношение 360/365, то есть уменьшить ее, поскольку для вычисления реальной годовой доходности используется база, равная 360 дням. Примеры, приведенные выше, показывают, насколько нужно быть осторожным при сравнении характеристик инструментов на экране! |

||||||||||||

|

|

||||||||||||

|