|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

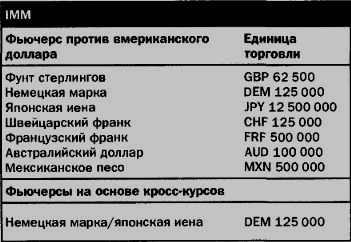

Биржевые контракты.Впервые валютные фьючерсы появились в 1972 году на Международном валютном рынке (IMM), который сейчас является подразделением Чикагской товарной биржи (СМЕ). В настоящее время они торгуются и на других биржах по всему миру. Перечень наиболее популярных контрактов IMM представлен в таблице.

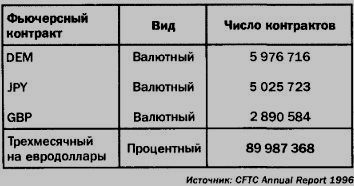

Следует отметить, что валютные фьючерсы не столь ликвидны, как процентные фьючерсы. Сравните число сделок по различным контрактам IMM/CME за период 1995-1996 годов.

|

||||||||||||

|

|

||||||||||||

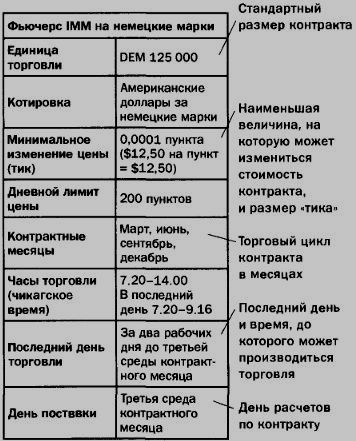

Типовая спецификация контрактаХарактеристики фьючерсных контрактов меняются в зависимости от их вида и той биржи, где они торгуются, однако приведенная ниже спецификация контракта IMM является наиболее характерной.

Большинство таких бирж, как IMM, котируют валютные фьючерсы по американскому варианту, то есть дают обратные котировки. Это означает, что переменная сумма американских долларов котируется против единицы иностранной валюты. Например, при котировке против немецкой марки расчетная цена для марта будет выглядеть следующим образом:

Такая котировка противоположна той, которая используется на валютных рынках «спот», где применяется европейский вариант, или прямая котировка против американского доллара. Эквивалентный форвардный курс всегда обратный, то есть 1:0,6819 = 1,4665 USD/ DEM. Подобная система ценообразования приводит к тому, что цена фьючерсов идет вниз, когда спот-курс растет. Следует помнить, что спот-курс пары GBP/USD, по правилам, является обратным, котировки валютных фьючерсов также обратные. Следует четко представлять, какая система ценообразования используется в каждом случае: например, FINEX котирует фьючерсные контракты по европейскому варианту. В случае кросс-курсов единица базовой валюты котируется против переменного количества кросс-валюты. Например, для валютного фьючерса на DEM/JPY котировка означает:

|

||||||||||||

|

|

||||||||||||

|