|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

Валютные опционы на рынке.Рассмотрим некоторые вопросы, связанные с котировкой и расчетом премии по валютным опционам:

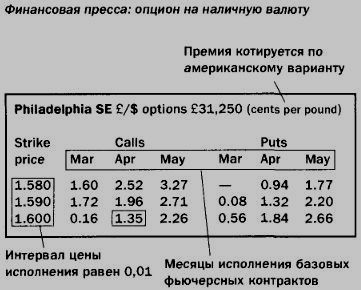

Типовая котировка биржевого контрактаКотировки на валютные опционы публикуются в таких финансовых изданиях, как Financial Times и The Wall Street Jornal, а также в информационных системах, например Reuters Money 3000. Типичное представление котировок приведено ниже.

Такое представление информации позволяет рассчитать сумму контракта в долларах и размер премии по любому прокотированному опциону. Сумма контракта в американских долларах

Пример Опцион «пут», деноминированный в американских долларах, на фунты стерлингов с ценой исполнения в 1,6000 дает держателю контракта право продать базовые фунты стерлингов за 1,6000 х 31 250 = $50 000. Размер премии

Пример Какой будет премия по опциону Apr1.6000 GBP call, деноминированному в американских долларах? Другими словами, сколько стоит право купить L31 250 по курсу 1,6000? Из информации, приведенной в финансовой прессе, видно, что премия котируется как 1,35 американских центов за L1, следовательно, размер премии составляет:

Типовая котировка внебиржевого контрактаЦена валютного опциона зависит от следующих факторов.

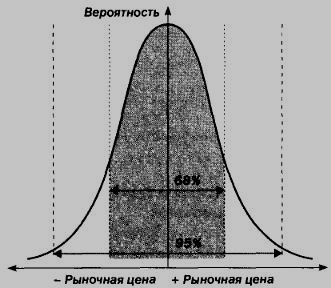

Маркет-мейкеры, работающие с опционами, используют в целях оценки модели опционного ценообразования, например модель Гармана — Кольхагена (Garman — Kohlhagen), являющуюся разновидностью модели Блэка — Шоулза (Black — Scholes), которые позволяют рассчитывать цены опционов с учетом перечисленных факторов. Из всех факторов только для ценовой волатильности маркет-мейкеры не могут дать точного значения. Что же это за фактор? Ценовая волатильность — это степень изменения цены одной валюты относительно другой. Главное при оценке опционов — точно рассчитать прогноз или ожидание волатиль-ности на весь срок опциона. Очевидно, чем точнее расчет, тем больше шансов у маркет-мей-кера получить прибыль. Однако убытки, полученные в последнее время банками, которые занимаются торговлей опционами, показали, как легко здесь можно просчитаться! Итак, каким же образом определяется ценовая волатильность? В целях оценки опционов волатильность определяется на основе среднеквадратического отклонения движения цен в течение заданного периода, выраженного в виде процента в годовом исчислении. Волатильность, влияющую на цену опциона, можно рассматривать как прогноз процентного диапазона, в пределах которого должна лежать цена базовых валют на дату истечения срока опциона.

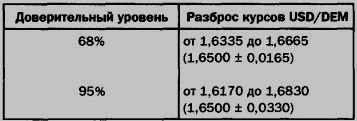

Доверительный уровень того, что прогноз волатильности будет правильным для одного стандартного отклонения с каждой стороны от среднего в нормальном распределении, равен 68%. Для двух стандартных отклонений доверительный уровень составит 95%. Пример Годовой форвардный курс USD/DEM равен 1,6500, а годовая волатильность прогнозируется на уровне 10%. При этом среднеквадратическое отклонение составляет ±0,0165, а два среднеквадратических отклонения — ±0,0330. Разброс курсов для двух доверительных уровней приведен в следующей таблице.

Таким образом, годовая волатильность, равная 10%, означает, что спот-курс будет находиться в интервале между 1,6335 и 1,6665. Волатильность не показывает направления изменения, курс может оказаться как выше, так и ниже 1,6500. |

||||||||||||

|

|

||||||||||||

Оценка валютных опционовКотировка внебиржевых опционов отличается от котировки опционов, торгуемых на биржах, поскольку профессиональные опционные маркет-мейкеры котируют их на основе волатильности. Это объясняется тем, что при известных сроке действия, цене исполнения, процентной ставке и спот-курсе между фактической ценой опциона и его волатильностью существует прямая зависимость. Другими словами, прокотированная волатильность соответствует конкретной цене опциона, и наоборот. Пример Маркет-мейкер может прокотировать волатильность для 3-месячного опциона USD/DEM как 9,45-9,65%. Двустронняя цена бид/аск означает следующее.

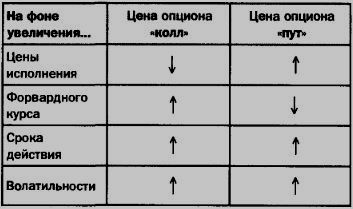

Иными словами, маркет-мейкеры торгуют волатильностью. Цены опционов устанавливаются для форвардных опционов «при своих» (at-the-money), а ценой исполнения является текущий базовый форвардный курс. Когда участники хотят заключить сделку, они рассчитывают размер премии по модели, учитывающей все факторы, включая волатильность. Если они приходят к согласию, то сделка совершается. Для валютных опционов практически всегда применяется модель Гармана — Кольхагена (Garman — Kohlhagen), представляющая собой модификацию модели Блэка — Шоулза (Black — Scholes). В таблице показано направление изменения премии по опционам в зависимости от направления изменения четырех факторов, влияющих на ценообразование. Во внимание могут также приниматься и исторические данные по ценам опционов.

Опционы котируются и торгуются на основе волатильности только на межбанковском рынке. Если корпоративный клиент запрашивает у банка котировку опциона, то банк назовет ему размер премии.

Правила внебиржевой торговли валютными опционамиВ связи со сложностью природы опционов путаница при осуществлении операций с ними практически неизбежна в отсутствие определенных стандартов и единой терминологии. В 1985 году Ассоциация британских банкиров совместно с ведущими маркет-мейкерами ввела набор правил, известных как LICOM Terms — рекомендованные стандартные термины и условия лондонского межбанковского рынка валютных опционов. LICOM Terms были нацелены на создание условий для добросовестной практики и сокращение потребности в юридической документации. Вслед за этим аналогичные правила были приняты и в США, где они известны с 1990 года как USICOM Terms. После появления международных рынков, в частности в Канаде и Японии, в 1992 году было опубликовано Общее соглашение Международного рынка валютных опционов (International Currency Options Market Master Agreement). В 1997 году оно вышло в новой редакции. Контрагенты, пользующиеся правилами ICOM Terms при совершении операций с валютными опционами, обычно приводят информацию по следующим пунктам:

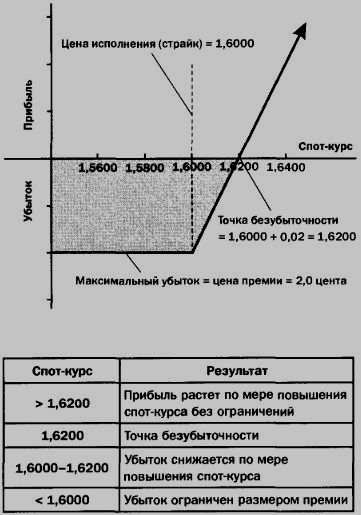

Стратегии торговли опционамиНа опционных рынках используется целый ряд стратегий, некоторые из которых довольно сложны и носят колоритные названия. Стратегии обычно представляют в виде диаграммы, называемой графиком безубыточности или нулевого уровня (break-even graph), который отражает потенциал получения прибыли. В качестве базы для построения диаграммы используют точку безубыточности или нулевого уровня прибыли (break-even point): Точка безубыточности = Цена исполнения ± Премия. Базовые стратегии покупки/продажи опционов «пут» и «КОЛЛ» будут проиллюстрированы позже с помощью диаграмм прибылей/убытков. Дополнительную информацию по опционным стратегиям можно найти в книге «Деривативы. Курс для начинающих» этой серии. В зависимости от того, покупает участник рынка или продает опцион «колл» или «пут», его прибыли или убытки могут иметь пределы или быть неограниченными. Покупка опциона «колл»

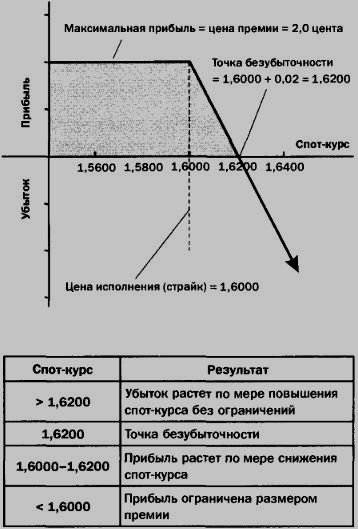

Продажа опциона «колл»

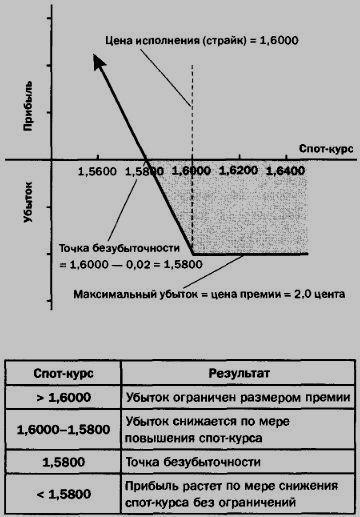

Покупка опциона «пут»

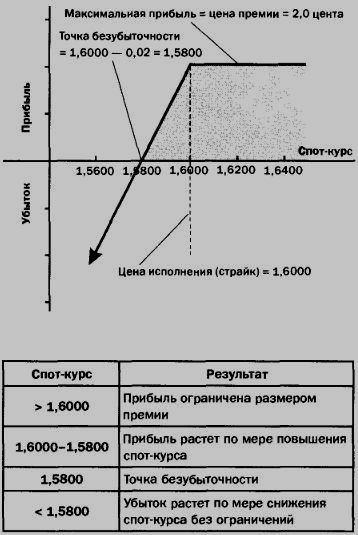

Продажа опциона «пут»

|

||||||||||||

|

|

||||||||||||

|