|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

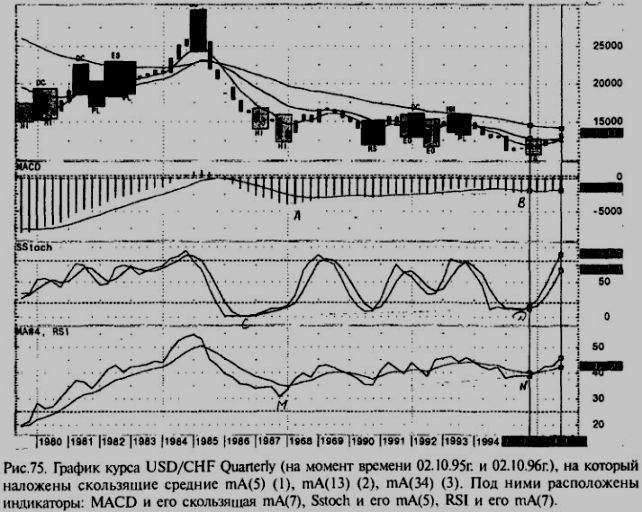

1.9.2.2.1. Долгосрочные форвардные операции.Для определенности рассмотрим форвардные операции с датой валютирования — 12 месяцев. Понятно, что на такой длительный срок необходимо составить программу действий, основой которой бы явилась форвардная покупка валют с высокой процентной ставкой и одновременная форвардная продажа валют с низкой процентной ставкой (то есть открытие так называемых ролловерных позиций). Покупка форвардного контракта на высокопроцентную валюту позволяет зарабатывать ценовую скидку (дисконт — см. выше), которая в точности отражает разницу процентных ставок по выбранным двум валютам на срок контракта (12 месяцев). Именно эта разница между двумя «подборами» валют, умноженная на банковское плечо, обеспечивает предполагаемый уровень доходности. Помимо этого, учитывается возможность получения прибыли (с высокой вероятностью) за счет курсовой разницы валют к моменту завершения контракта (с привлечением всего арсенала технического анализа для прогнозирования движения курсов выбранных валют). Для этого: 1) взвешенно подбирается «установочный набор» валют (но не менее трех пар (см. раздел 1.9.2) для того, чтобы при максимальном доходе средний риск был минимизирован (если инвестиции распределяются между тремя и более валютами, то даже когда одна из валют теряет в цене, негативный эффект от такого падения будет нивелирован доходностью по двум другим валютам); 2) привлечение банковского плеча 1:50 дает возможность инвестору суммой $20000 поддерживать позицию $1000000; в то же время риск инвестора ограничивается вложенной суммой; 3) выбранный «установочный набор» валют постоянно отслеживается и может видоизменяться с тем, чтобы направленно защищаться от неблагоприятных движений рынка. Очевидно, что на коротком промежутке времени доходность инвестора может колебаться. Но на длительном периоде профит будет доминировать до тех пор, пока разница % ставок больше, чем любое неблагоприятное движение курса валют. Следует отметить, что верхний уровень доходности такой программы намного выше, чем в традиционных формах инвестиций. Доходность в 60 — 100 % годовых является своего рода минимальной при неблагоприятном движении рынка. Допустим (для конкретности), что сумма инвестиций составила 1 млн. $, что поддерживала общую кредитную линию в форвардный рынок Форекс $50000000; мы находимся в декабре 1995 г. и подбираем «установочный набор» из трех валют с датой валютирования — декабрь 1996г. На рисунке 75 представлен квартальный график USD/CHF. Видно, что главный тренд направлен вниз (см. направление длиннопериодной скользящей средней mА(34)), однако поведение скользящих средних mА(13) и mА(5) показывает нам, что намечается корректирующее движение вверх (в пределах 3 — 4 баров, а если учесть, что каждый бар формируется 3 месяца, то в течении 9—12 последующих месяцев вероятен рост котировок USD/CHF).

Значение конвергенции — дивергенции скользящих средних MACD находится в отрицательной области, подтверждая медвежьи настроения рынка (конечно, для случая поквартального формирования бара), однако последний минимум (02.10.95.Г.) выше предыдущего, сформированного в 1990г., а если эти низины соединить прямой (АВ на рис. 75), то получаем четкий сигнал медвежьего схождения, что также подтверждает ожидания откатного движения вверх. Два других осциллятора на рис. 75 (Sstoch и RSI) также показывают сигналы медвежьего схождения (направление прямых соответственно CD И MN и медвежьего тренда), причем значения Sstoch находятся в зоне перепроданности, однако последний минимум также оказался немного выше двух предыдущих, то есть сформирована фигура типа «неудавшийся размах», что в конечном счете свидетельствует об усилении бычьих настроений рынка. |

||||||||||||

|

|

||||||||||||

|

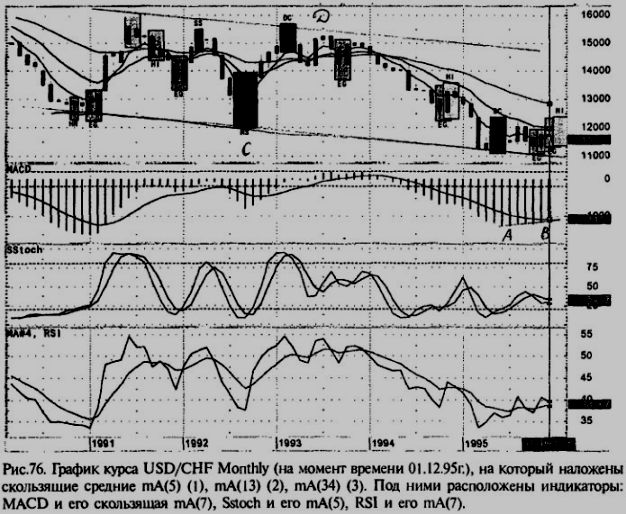

Хочется также обратить Ваше внимание, что в конце тренда формируется двух — свечная фигура EG (как подтверждающий фактор), которая сигнализирует о том, что вероятнее всего существующий тренд подходит к концу. Таким образом, если даже использовать квартальный график USD/ CHF всего лишь как справочный материал, то и в этом случае нужно иметь в виду, что в будущем (до декабря 96г.) движение цен будет скорее вверх, чем вниз. На рисунке 76 представлен график USD/CHF monthly. Здесь также наблюдаем медвежий тренд (как видно из рисунка, цены движутся в ниспадающем канале, начиная с 1991г. и сейчас находятся чуть выше его основания, и начинают движение вверх — к вершине канала). Скользящие средние демонстрируют движение вниз с хорошим темпом (mА(34) наклонена вниз под углом 30 градусов, под ней на большом расстоянии проходит mА(13) примерно под тем же углом к горизонту, а еще ниже располагается mА(5), которая в течение последних четырех баров заняла горизонтальное положение, тем самым начав приближаться к скользящей средней mА(13), что свидетельствует о возможном скором откате курса).

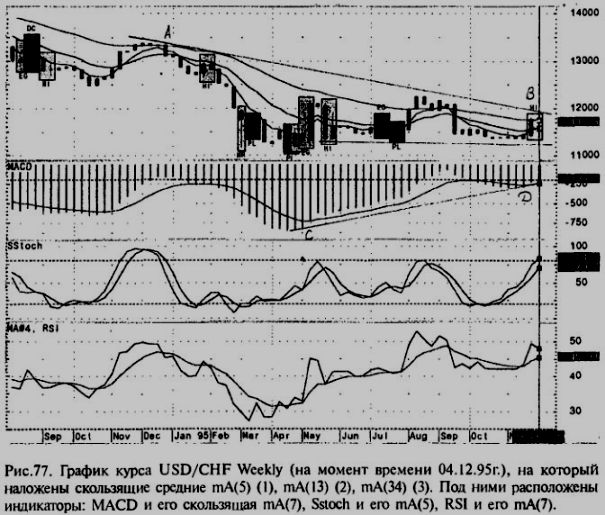

Конвергенция — дивергенция скользящих средних MACD хоть и имеет отрицательное значение (подтверждая медвежий тренд), однако четко показывает сигнал медвежьего схождения (направление прямой АВ и направление медвежьей тенденции). Кривая скользящая средняя MACD заняла горизонтальное положение, что свидетельствует о том, что медведи выдыхаются и впоследствии наиболее вероятно корректирующее движение цен. Sstoch находится вблизи области перепроданности, а его последний минимум не опустился ниже предыдущего, что говорит о том, что сила медведей истощается; тем не менее стохастик направлен вниз, а его скользящая средняя при этом расположена над ним, все еще подтверждая существующий ниспадающий тренд. Скользящая средняя индекса относительной силы направлена вверх, хотя угол наклона мал, а сам RSI находится сверху над своей скользящей средней и его численное значение близко к зоне перепроданности, характеризуя тренд как бычий и очень слабый. Циклический анализ демонстрирует сильное левое смещение максимума, что говорит в пользу медвежьего тренда, при этом простой подсчет количества баров на предпоследнем корректирующем движении (участок CD на рис.76) дает цифру 9, откуда следует, что и наметившийся откат цены будет содержать около 9 баров, т.е будет длиться около 9 месяцев. Японские свечи образовали двухсвечную комбинацию EG, что подтверждает вероятное корректирующее движение курса валют. Таким образом, месячный график USD/CHF на рис. 76 показывает ожидаемое движение курса вверх (между прочим, этот прогноз весомее, чем рассмотренный выше на рис. 75; хотя в нашем конкретном случае они и подтверждают друг друга). Конкретный момент вхождения в рынок можно искать по графикам USD/CHF weekly (рис.77) и daily (рис.78). Как видно из рис.77, мы наблюдаем длительный медвежий тренд, который к моменту исследования рынка основательно выдыхается. Действительно, цены движутся внутри сходящегося треугольника, вершина которого смотрит вниз. Курс валют вошел в треугольник снизу (на корректирующем движении основного тренда), дважды отразился от его основания и в настоящий момент пытается пробить линию тренда (которая является к тому же и верхней гранью треугольника). Исследования истинности — ложности пробоя говорят в пользу ложного пробоя. Т.е. следует ожидать еще одного движения вниз к основанию нашего треугольника, после чего провести еще одно тщательное изучение рынка. Следует заметить, что в любом случае выход цены из треугольника будет слабым (т.к. курс очень долго нахонаходится внутри треугольника и уже на расстоянии менее 1/4 от его вершины). Скользящая средняя mА(34) наклонена вниз под углом 20 градусов, что говорит о медвежьем тренде средней силы. Скользящая средняя mА(13) довольно длительное время (около 9 недель) расположена горизонтально и тем самым сближается с длинно-периодной mА(34), что показывает корректирующее движение цен вверх, а mА(5) за время формирования последних трех свечей даже перегнулась вверх и начинает пересекать mА(13) снизу вверх, усиливая тем самым временные бычьи настроения рынка.

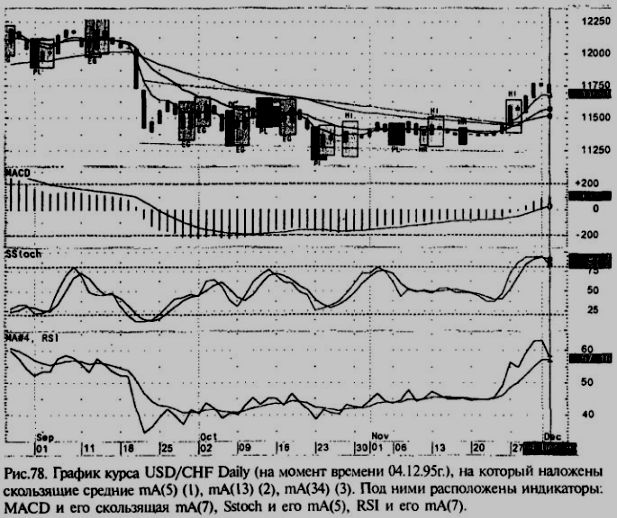

Конвергенция-дивергенция скользящих средних кривых находится в отрицательной области, но ее скользящая средняя кривая начинает посматривать вверх, а в долгосрочной перспективе мы видим сильный сигнал медвежьего схождения (схождение прямых АВ и CD). Линии гистограмм начинают не доходить до уровня своей скользящей средней. Т.е. сигналы MACD показывают нам, что медвежий тренд выдыхается и возможен откат курса вверх. Стохастик находится в зоне перепроданности, под ним проходит его скользящая средняя кривая, причем мы наблюдаем хорошее ра-щепление этих линий в течение последних девяти баров, что демонстрирует доминирование бычьих настроений рынка за последние 9 недель. Ясно одно, что на медвежьем тренде долго такая ситуация продолжаться не может и по — видимому вскоре следует ожидать откат стохастика вниз. Обращаю Ваше внимание на тот факт, что формирующийся максимум оказался выше предыдущего, что ослабляет последующие медвежьи настроения участников рынка. Скользящая средняя кривая индекса относительной силы только-только начинает показывать вверх, а сама кривая RSI располагается сверху над своей средней, что несколько обнадеживает быков. Но численные значения осциллятора RSI и его скользящей средней равны 48 и 45 соответственно, т.е. они попали в «мертвую» зону, выход из которой равновероятен как вверх, так и вниз. Циклический анализ прогнозирует слабое движение вниз в течение ближайших шести баров. Японские свечи сформировали фигуру HI белого цвета, что говорит о насыщении медвежьих настроений (все, кто хотел продать, уже продали, а вот число желающих купить начинает увеличиваться). Таким образом, если в ближайшее время и продолжится медвежий тренд, то он будет слабым и непродолжительным, как впрочем и не следует ожидать каких — то сильных движений на прогнозируемом повышательном тренде. Рис.78 усиливает выводы предыдущего рисунка 77. На самом деле, цены довольно долго двигались внутри слабо сходящегося узкого треугольника, вход в который был сверху, и вершина которого смотрит вниз. Выход из треугольника произошел вверх и оказался довольно сильным (котировки возросли на 250 пипсов). В настоящий момент цены уткнулись в сильный уровень сопротивления 1.1750, и, похоже, что с первого раза им этот уровень не преодолеть. Кривые скользящие средние демонстрируют хорошее «расщепление», причем внизу располагается mА(34), которая направлена вверх под углом 15 градусов. Над ней расположена mА(13), которая начинает принимать горизонтальное положение, еще выше — кривая mА(5), которая далеко вверх оторвалась от своих mА(13) и mА(34) и начинает перегибаться вниз, чтобы сблизиться со своими длиннопериодными «напарницами». Отсюда можно предположить, что тренд — вверх, но пока слабый, а в ближайшее время вероятен небольшой откат курса вниз. Конвергенция-дивергенция скользящих средних кривых расположена в положительной области, хотя ее численное значение не велико (равно 97). Кривая скользящая средняя MACD уверенно показывает вверх, а линии гистограмм пересекают свою скользящую среднюю снизу вверх, прогнозируя хороший потенциал быков. RSI расположена вблизи зоны перепроданности и совместно со своей скользящей средней пытаются расположиться горизонтально, а до этого демонстрировали хорошую динамику движения вверх (см. рис.78). Вероятно, следует ожидать небольшого корректирующего движения вниз. Последняя японская свеча нарисовалась черной, а предпоследняя была белой с небольшим телом и длинными равными тенями. Прогноз на следующую — черная или додж. Хочу также обратить Ваше внимание, что в случае таких долгосрочных контрактов необходимо привлекать также весь арсенал фундаментального исследования рынка USD/CHF (об этом чуть позже, см. главу 2). Данные сравнения макроэкономических показаний экономик США и Швейцарии на декабрь 1995г. говорили в пользу США, т.е. на ближайший год в целом ожидался рост курса USD/CHF. Итак, для «установочного набора» валют с декабря 95г. по декабрь 96г. мы сделали первый выбор: 1) купили 10 млн. долларов США против продажи швейцарского франка по форвардному курсу 1.1395 на поставку в декабре 1996г. (что составляет рыночный курс 1.1580 минус 1.6%), при этом расчет % ставки таков:

Рассуждая и исследуя рынок (других валют) аналогичным образом, можно остановиться и на двух других валютах: 2) купили 10 млн. $ против японских йен по форвардному курсу 99.50 на поставку в декабре 96г. (что составляет курс на споте — 103.20 минус 3.6%), при этом расчет % ставки таков:

3) продажа 10 млн. USD против покупки итальянской лиры по форвардному курсу 1618 на поставку в декабре 96г. (что составляет рыночный курс 1582 плюс 2.3%). Эта позиция открыта также с целью частичного хеджирования выбранных ранее двух позиций по USD/CHF и USD/JPY и ее правильность выбора также подтверждается техническим и фундаментальным анализами. Расчет процентной ставки таков:

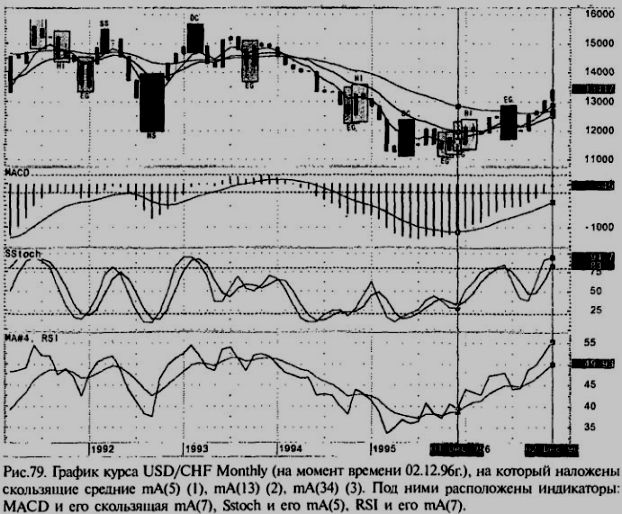

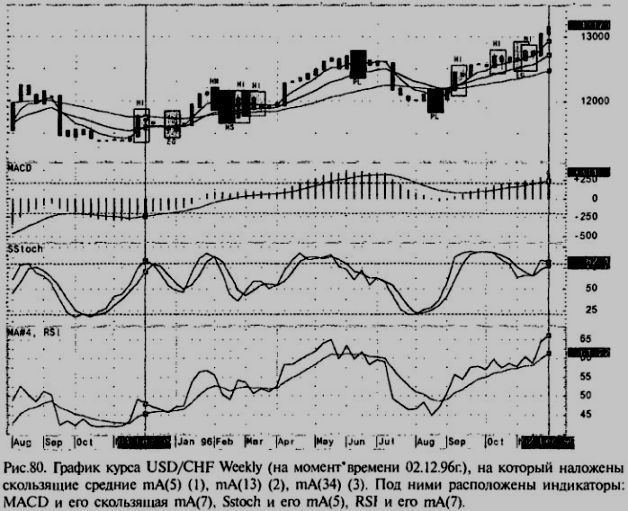

Итак, из открытой кредитной линии в размере $ 50 млн. было задействовано $ 30 млн. Остальные $20млн. являлись, своего рода «подпоркой» для поддержания открытых позиций в случае временного неблагоприятного (для нас) развития рынка. Как видно из рис. 79 (USD/CHF monthly) и рис. 80 (USD/CHF weekly) наши прогнозы оправдались.

Осталось правильно подсчитать доходную часть программы.

Таким образом, чистая прибыль за 1 год равна $2563.941 (примерно 256% от инвестиций). Приведенный пример наглядно показывает потенциальные возможности форвардного рынка Форекс с датой валютирования существенно большей 2 дней. Но не меньший интерес представляет возможность работать на однодневных форвардах (до спота). |

||||||||||||

|

|

||||||||||||

|